Mutuelle d’entreprise obligatoire : comment choisir ?

En France, toute entreprise doit proposer une complémentaire santé collective à ses salariés. Mais comment trouver la mutuelle d’entreprise qui offre les meilleures garanties, aux tarifs les plus compétitifs ? En quelques clics, obtenez des devis sur mesure grâce à notre comparateur gratuit et sans engagement.

6 assureurs

6 assureurs

Obtenez plusieurs devis en une seule demande

Obtenez plusieurs devis en une seule demande

2 minutes

2 minutes

Vos tarifs et garanties affichés en un temps record

Vos tarifs et garanties affichés en un temps record

0 frais

0 frais

Vous payez le même prix que chez l’assureur en direct

Vous payez le même prix que chez l’assureur en direct

Notre comparateur vous donne accès à des devis personnalisés en temps réel : assureur, prix, garanties… vous pouvez comparer chaque contrat pour faire le bon choix.

exemples de tarifs pour une société dont l'activité est courtier en assurance, à Dijon, avec 8 salariés âgés de 35-40 ans

Qu'est-ce qu'une mutuelle d'entreprise ?

Mutuelle d'entreprise : une obligation légale pour l'employeur

Depuis le 1er janvier 2016 et l'entrée en vigueur de la loi ANI, tout employeur du secteur privé (TPE, PME) a pour obligation de souscrire une mutuelle d'entreprise. Destinée à l'ensemble des collaborateurs, cette complémentaire santé collective est en partie prise en charge par l'entreprise et doit favoriser l'accès aux soins.

La mutuelle d'entreprise prend ainsi en charge les frais de santé en complément de l'Assurance Maladie.

Un panier de soins minimum à respecter

La loi exige un seuil minimum de couverture (appelé "panier de soins") :

- le remboursement total du ticket modérateur (le reste à charge après remboursement de la Sécurité sociale)

- la prise en charge intégrale du forfait journalier hospitalier (les frais d'hébergement d'un séjour, comprenant la chambre et les repas)

- la prise en charge à 125 % du tarif conventionné pour les frais dentaires et l'orthodontie

- et la prise en charge des frais d'optique tous les deux ans ou chaque année pour les mineurs (de 100 à 200 € selon les verres).

Une couverture santé identique pour tout le personnel

La mutuelle d’entreprise est proposée à tous les employés et dirigeants de la société. Les avantages sont les mêmes pour tous.

En effet, l'employeur négocie les garanties du contrat de la mutuelle collective avec l'assureur.

Dans certains cas, ces garanties peuvent varier en fonction de la catégorie professionnelle du salarié (cadre versus non cadre par exemple).

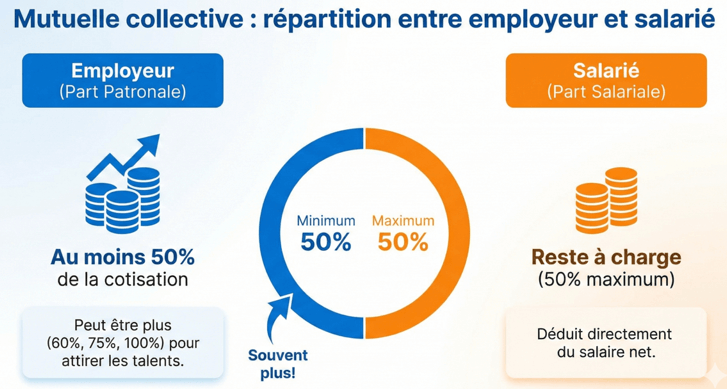

Répartition de la cotisation : quelle part pour l'entreprise et le salarié ?

l'employeur a l'obligation légale de financer au minimum 50 % du montant de la cotisation globale. C'est ce qu'on appelle la part patronale. Le solde restant (la part salariale) est déduit directement du salaire net de l'employé sur sa fiche de paie. Cependant, pour renforcer leur marque employeur et fidéliser les talents, de nombreuses sociétés choisissent d'aller au-delà du seuil légal en proposant une prise en charge supérieure, pouvant atteindre 100 %.

Voici deux exemples concrets pour illustrer cette répartition :

- Exemple 1 (le minimum légal) : pour une mutuelle coûtant 40 € par mois, l'entreprise paie 20 € (50 %) et le salarié paie 20 €.

- Exemple 2 (une couverture avantageuse) : pour une formule plus complète à 80 € par mois avec une prise en charge employeur à 75 %, l'entreprise finance 60 € et le salarié ne débourse que 20 €.

La mutuelle d'entreprise est-elle obligatoire pour le salarié ?

Tout employé doit adhérer à la mutuelle d'entreprise...

Depuis le 1er janvier 2016, tout nouveau salarié a l'obligation de souscrire la complémentaire santé collective proposée par l'entreprise, si celle-ci était déjà en place avant son arrivée.

Le nouvel employé devra donc résilier son ancien contrat d'assurance santé individuel (pour éviter de payer de deux cotisations). En effet, être embauché est une raison valable pour résilier son contrat sur-le-champ. Il devra ainsi envoyer une lettre recommandée à son assureur, en joignant l'attestation d'embauche. Comme le précise la loi, celui-ci doit obligatoirement donner une réponse favorable à sa demande.

... mais il peut y déroger dans certains cas

Un salarié peut toutefois refuser l'adhésion à la mutuelle d'entreprise dans certains cas précis :

- s'il bénéficie déjà d'une mutuelle santé individuelle, il peut la conserver jusqu'à sa date d'échéance (mais il devra ensuite adhérer à la mutuelle collective)

- s'il touche la Complémentaire Santé Solidaire

- s'il est en CDD, s'il est apprenti ou en contrat très partiel (refus sous conditions)

- s'il bénéficie de la mutuelle d'entreprise obligatoire de son conjoint en tant qu'ayant-droit

En savoir plus : Les différents motifs de refus d'une mutuelle d'entreprise

Comment répondre au mieux aux besoins de ses salariés ?

Une mutuelle collective possède de nombreux avantages pour le salarié (tarifs avantageux, couverture...) mais l'adhésion obligatoire peut parfois poser quelques soucis aux salariés.

1️⃣ Une mutuelle d'entreprise n'est pas "à la carte" et ne répond pas toujours aux spécificités de chacun.

Les mutuelles d'entreprise offrent souvent la possibilité aux salariés de souscrire des garanties facultatives. L'entreprise peut donc souscrire un socle de base et permettre aux collaborateurs d'ajuster leur couverture.

Par exemple, si le salarié désire renforcer sa couverture dentaire, optique ou les soins non pris en charge par l'Assurance Maladie, il peut augmenter sa prise en charge à ses frais.

2️⃣ Le caractère obligatoire peut être perçu comme un inconvénient lorsque la mutuelle d'entreprise est moins avantageuse que leur mutuelle individuelle.

En tant qu'employeur, il ne faut pas oublier que la mutuelle collective peut devenir un argument de fidélisation ou de recrutement, lorsque les garanties vont au-delà du panier minimum recommandé. De plus, la cotisation peut être prise en charge au-delà de 50 % par l'entreprise aussi, réduisant ainsi largement les coûts pour le salarié.

Mutuelle d'entreprise : que se passe-t-il en cas de départ du salarié ?

Dans les cas suivants :

- fin de CDD,

- rupture conventionnelle,

- licenciement (excepté le licenciement pour faute lourde),

le salarié pourra bénéficier de la complémentaire santé de l'entreprise pendant les 12 mois qui suivent l'arrêt de son contrat de travail.

C'est ce que l'on appelle la portabilité.

Un comparateur de mutuelles d’entreprise pour faire le bon choix

Comparer facilement les complémentaires santé collectives

Vous êtes à la recherche d’une mutuelle d’entreprise abordable et dotée du meilleur rapport garanties/prix ?

Pour trouver la mutuelle d'entreprise idéale, il vous faudra comparer plusieurs complémentaires santé collectives, c'est-à-dire :

- leurs niveaux de garanties

- leurs tarifs

- les différentes formules

Un comparateur de mutuelles collectives permet de découvrir les formules et les prix de nos assureurs partenaires, sur des critères similaires.

Découvrez notre classements des meilleures mutuelles collectives

Comment fonctionne un comparateur de mutuelles entreprise ?

Étape 1 : remplissez le formulaire en ligne (moins de 5 minutes)

Les informations fournies nous permettent de cerner vos besoins et de calculer les tarifs. Parmi les critères pris en compte par le comparateur : les caractéristiques de votre entreprise, le profil des bénéficiaires et la couverture et les niveaux de garanties souhaités pour les soins courants, l’optique, le dentaire et l’hospitalisation.

Le formulaire est court et rapide à remplir, vous aurez besoin des infos suivantes :

- nombre de salariés

- nombre de cadres et de non cadres

- âge moyen

- secteur d'activité

- informations liées à l'entreprise (raison sociale, adresse, statut juridique)

Étape 2 : accédez immédiatement à des devis gratuits et personnalisés d'assureurs spécialisés dans les assurances santé collectives.

En une seule demande, vous accédez aux offres de 5 assureurs : April, Aésio, CNP Assurances, Mutélios et Apicil.

Faites une demande de devis en quelques clics

Des devis de mutuelle d'entreprise personnalisés

Pour être certain de faire le bon choix pour votre entreprise, nous vous conseillons de multiplier les demandes de devis auprès des différents organismes d’assurance.

Mutuelle-Entreprise vous propose de gagner du temps : en quelques minutes, nous établissons pour vous un comparatif des mutuelles d’entreprise.

C'est rapide, gratuit et sans engagement.

Les critères à prendre en compte pour choisir sa mutuelle d’entreprise

Discussion avec ses salariés

Choisir une mutuelle santé adaptée à sa structure est important pour garantir la satisfaction des salariés, tout en respectant le budget de l'entreprise. Sur ce point, l’idéal est de se concerter avec ses salariés pour identifier tout besoin spécifique devant être couvert.

Conformité du contrat de mutuelle

Le contrat choisi doit respecter les exigences réglementaires, notamment le panier de soins minimum et le dispositif 100 % Santé. Le chef d’entreprise a la responsabilité de veiller à la conformité de l’offre à laquelle il décide de souscrire.

Attention aux accords de branche

En plus des critères imposés par la loi ANI, les accords de branche peuvent imposer des niveaux de garantie supérieurs ou des obligations additionnelles pour les employeurs.

Par exemple, il est possible qu’un accord de branche exige que la participation de l’employeur à la mutuelle d’entreprise soit supérieure à 50 %, ou que la mutuelle d’entreprise comprenne des garanties supérieures à celles du panier de soins minimum.

Un accord de branche ne peut cependant pas imposer de mutuelle à une entreprise, mais il peut fournir des recommandations sur les organismes assureurs ou conseiller certains contrats.

Une recommandation de branche est souvent faite pour répondre à une problématique particulière. Elles sont particulièrement importantes pour les entreprises qui ont des besoins spécifiques, provoqués par leur secteur d’activité.

Les avantages de la mutuelle d'entreprise obligatoire

Des bénéfices pour les salariés

1️⃣ L'employeur prend en charge au moins 50% de la cotisation.

2️⃣ La mutualisation des risques entre les salariés permet d'obtenir des tarifs plus avantageux par rapport à un contrat individuel. Les collaborateurs bénéficient ainsi de meilleures garanties pour des cotisations moins élevées.

3️⃣ La mutuelle d'entreprise peut s’étendre à la famille (ayants droit) du bénéficiaire. Conjoint et enfants peuvent jouir des mêmes garanties, ce qui rend la souscription encore plus intéressante.

Des avantages pour les entreprises

1️⃣ En souscrivant à une mutuelle entreprise obligatoire, les entreprises bénéficient de certains avantages fiscaux et sociaux.

2️⃣ Au-delà de l'aspect financier, mettre en place une bonne assurance santé contribue à améliorer l'image de l'entreprise. Une complémentaire santé de groupe performante peut en effet fidéliser les collaborateurs et attirer de nouveaux talents.

Peut-on changer de mutuelle d'entreprise ?

Oui, il est possible de changer de mutuelle d’entreprise, mais ce processus est encadré par des règles spécifiques et dépend de plusieurs facteurs.

Les raisons qui peuvent pousser un employeur à changer de mutuelle d’entreprise sont nombreuses :

- les profils des équipes ont évolué

- l’entreprise n’est pas satisfaite par le service client

- elle souhaite opter pour une meilleure mutuelle afin de renforcer sa marque employeur

Une fois passée la première année de souscription, il est possible de résilier son contrat de mutuelle sans justification, sans frais ni pénalité, et à tout moment.

Quelle procédure pour changer de mutuelle d'entreprise ?

L’employeur doit avoir choisi son nouveau contrat de mutuelle d’entreprise avant de résilier celui en cours.

Pour changer de mutuelle, il doit suivre l’accord collectif (ou l’accord de branche), négocier avec les représentants du personnel, ou modifier la mutuelle par DUE (Décision Unilatérale de l’Employeur).

Il est recommandé d’envoyer la demande de résiliation par lettre recommandée avec accusé de réception, et de conserver une copie de ce courrier.

Prévenir ses salariés en cas de changement de mutuelle d'entreprise

Lorsqu’il compte changer la mutuelle d’entreprise, l'employeur doit prévenir ses salariés ainsi que les représentants du personnel (délégués syndicaux, comité d’entreprise…).

Plus précisément, il doit veiller à prévenir personnellement ses employés. L’information par affichage collectif n’est pas donc considérée comme conforme. Il se doit d’informer chaque salarié, soit par courrier recommandé avec accusé de réception, soit par information orale ou écrite avec signature (liste d’émargement ou signature d’une décharge).

Quelle mutuelle d'entreprise pour les fonctionnaires ?

Les salariés de la fonction publique d’État, hospitalière et territoriale ne sont pour l’instant pas concernés par la mutuelle d’entreprise. Ils choisissent donc librement leur complémentaire santé.

En revanche, à partir du 1er janvier 2026, il est prévu de fournir à chaque agent de la fonction publique une mutuelle d'entreprise obligatoire, avec le même fonctionnement que les salariés du privé soumis à la loi ANI de 2016.